Letzte Woche hatte ich versprochen, im nächsten Newsletter Ihre Fragen zu beantworten. Das will ich heute tun, denn Kurt Häusler z.B. hat eine sehr interessante Frage gestellt:

Passen noch die traditionellen finanziellen Modelle zu agiler und lean Softwareentwicklung? Oder gibt es auch ein neues Verständnis über das Verhältnis zwischen Aufwand, Wert, Zeit und Geld? Wie kann es in Firmen umgesetzt werden?

In der Tat gibt es heute noch viele Verwechslungen zwischen Aufwand, Umfang, Wert, Zeit, Aktivität und Kosten:

- Oft wird dem Kunden der Aufwand in Rechnung gestellt (z.B. per Tagessatz pro Personentag). Dabei wird Aufwand mit Wert verwechselt. Der eigentliche Wert für den Kunden bleibt dabei unbekannt, er ist keinesfalls proportional zum Aufwand.

- Oft wird auch Zeit mit Fortschritt verwechselt. In solchen Projekten sagt man: „Es sind 9 von 12 geplanten Monaten um, also sind wir zu 75% fertig“. Auch das stimmt nicht, denn der geschaffene Wert hat nichts mit der Zeit zu tun.

- Als Nächstes kann man auch Scope mit Wert verwechseln. In solchen Projekten sagt man: „Wir haben 300 von 400 User Stories lauffähig, also sind wir zu 75% fertig“. Ebenfalls ein Irrtum, denn die Zahl der fertigen Stories sagt nichts über deren geschäftlichen Wert aus.

- Schließlich wird in vielen Organisationen die Stundenzahl pro Task, pro User Story oder pro Feature erfasst. Entwickler „buchen“ dann ihre Stunden auf eine gewisse Kostenstelle oder auf ein Kundenprojekt. Das ist eine Verwechslung von Aktivität mit Kosten. Die Kosten der Produktentwicklung liegen nämlich zum großen Teil nicht in der Aktivität, sondern in der Verzögerung, die entsteht, wenn Arbeit begonnen wurde und nicht beendet werden kann. Verzögerungskosten können Aktivitätskosten um ein Vielfaches übersteigen (wie man gerade am Beispiel von Siemens und den neuen ICEs sieht, doch davon ein anderes Mal).

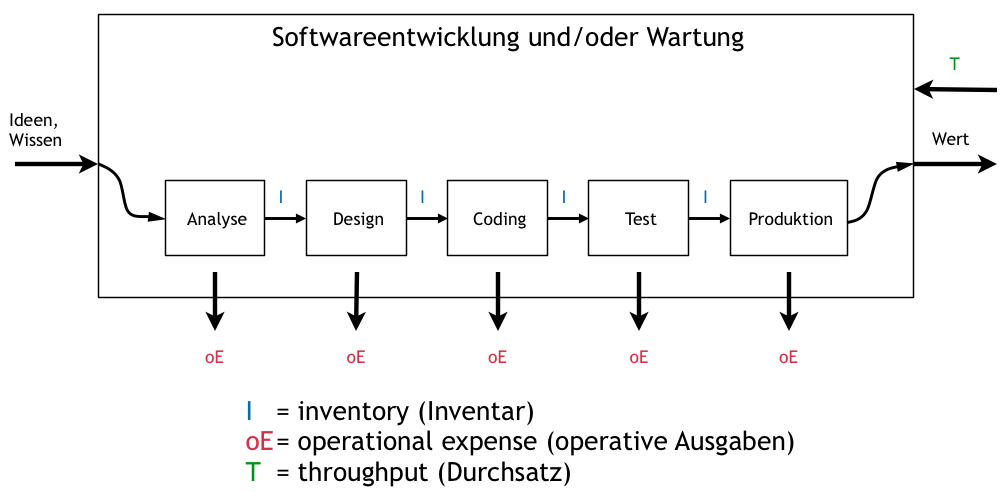

Es gibt ein besseres Verständnis aller dieser Größen. Im Zeitalter von Lean könnte man mit folgendem Modell in der Wissensarbeit, also z.B. in der Produktentwicklung, viel weiter kommen: (siehe obiges Bild – klicken Sie darauf, um es zu vergrößern)

- Ein Kunde bezahlt Geld an eine Firma, die ihm Wert liefert. Der Wert ist ihm wichtiger als Geld, deshalb gibt er das Geld aus, um Wert zu bekommen.

- Das Geld, das die Firma durch Verkauf von Wert generiert, nennt man Durchsatz.

- Eine Firma „saugt“ Ideen oder andere Formen von Wissen an und wandelt sie zunächst in Inventar um (z.B. in Requirements oder User Stories). Das nennt man Investition. Investition ist das Geld, das eine Firma ausgibt, um Dinge zu kaufen, die sie eines Tages verkaufen, also in Wert und dann in Durchsatz verwandeln möchte.

- Um Inventar (z.B. User Stories) in andere Formen von Inventar (z.B. Dokumente, Code, Tests), dann in Wert und damit hoffentlich in Durchsatz umzuwandeln, gibt die Firma Geld aus. Dazu gehören z.B. die Löhne der Mitarbeiter. Das Geld, das die Firma verlässt, nennt man operative Ausgaben.

- Wenn Inventar zu lange liegenbleibt, verliert es das Potenzial, zu Wert werden zu können. Beispiel: Ein Anforderungs-Dokument, dessen Erstellung 60.000 EUR Investition gekostet hat und nicht sofort in Code und Wert umgesetzt werden kann, könnte nach drei Monaten unverständlich geworden sein, weil die Menschen vergessen haben, was es bedeutet. Das wäre eine Abschreibung von ca. 1000 EUR pro Arbeitstag, welche man zu den operativen Ausgaben hinzuzählen muss.

- Wenn man mit der Umwandlung von Inventar in Wert und Durchsatz zu lange wartet, kann es sein, dass sich das Zeitfenster für die Werterzeugung schon geschlossen hat und der Wert nicht mehr realisiert werden kann. Das sind Verzögerungskosten, die man ebenfalls abschreiben muss.

Wenn man dieses Denkmodell operationalisiert, müssten wir als Firma eigentlich zu folgendem Verhalten kommen:

- Wir „saugen“ ein wenig Ideen an und bekommen durch wenig Investition das erste Inventar.

- Dieses Inventar wandeln wir möglichst schnell in Wert (lauffähiges Produkt) um, mit möglichst wenig Ausgaben. Die Ausgaben für Löhne betrachten wir als monatlich fix.

- Bei den operativen Ausgaben betrachten wir besonders die Abschreibung auf Inventar (Dokumente, Code, Tests, alles was noch nicht verkaufbar ist) und besonders auch Verzögerungskosten, indem wir Warteschlangen kappen und das Inventar begrenzen!

- Für den erzeugten Wert nehmen wir möglichst schnell Geld ein, also Durchsatz.

- Erst dann investieren wir wieder, um Ideen für neues Inventar anzusaugen.

- Wir versuchen ständig, den Return on Investment, also den Quotienten „(Durchsatz – Kosten) / Investitionen“ zu maximieren.

In einer Firma, die so arbeitet, ergeben sich erstaunliche Konsequenzen. Ich schildere sie hier einmal möglichst provokativ und pointiert, um den Punkt klarzumachen:

- Man braucht man keine Stunden mehr zu buchen und dem Kunden in Rechnung zu stellen. Kosten für Stunden sind fix und brauchen nicht einzeln aufgeschrieben zu werden. Man lässt den Kunden für geschaffenen Wert bezahlen, den man regelmäßig in handlichen Portionen ausliefert, so dass der Kunde ihn gut konsumieren kann.

- Man braucht nicht nach Indien, Russland oder China outzusourcen, denn die Ausgaben für Löhne sind nur ein Teil der operativen Ausgaben. Verzögerungskosten und Qualitätsverluste durch zu lange Zykluszeiten verursachen weit mehr Ausgaben als die Löhne.

- Man braucht keine Zeitpläne mehr zu verfolgen, weil Schlagzahl, Work in progress und Zykluszeit (zusammen mit einer Abbildungsfunktion nach EUR) viel aussagekräftiger sind. Flow ist viel leichter zu verfolgen als geplante Zeit.

- Man beachtet Termine nur, wenn man Verzögerungskosten vermeiden will (Beispiel: Frische Videospiele verlieren nach Weihnachten den größten Teil des Wertes). Man verfolgt keine Zeitpläne mehr, sondern priorisiert nach möglichem Durchsatz oder Durchsatzausfall.

- Bei Überlastung der Firma durch zu hohe Nachfrage versucht man nicht mit Gewalt, versprochene Zeitpläne einzuhalten, sondern mit weniger Aufwand ein Äquivalent zum geplanten Wert zu liefern. Schlägt das auf Dauer(!) reproduzierbar fehl, erhöht man die Preise, um die Nachfrage und damit die Last auf der Firma zu reduzieren, ohne an Durchsatz zu verlieren. Man bleibt dadurch schnell und lieferfähig und wird zu einer Premium-Firma mit Premium-Kunden. (Achtung: Geändertes Marketing und geänderte Vertriebsmechanismen erforderlich!)

- Den Mitarbeitern geht es richtig gut, weil sie Dinge wirklich mit hoher Qualität fertigstellen und ihre Schlagzahl auf Dauer halten können. Die Mitarbeiter rufen begeistert ihre Bekannten an und laden sie ein, ebenfalls in dieser Firma zu arbeiten.

Sollten Sie solch eine Firma sein oder werden wollen, weil Sie das geschilderte Denkmodell teilen, rufen Sie mich an. Ich coache Sie, damit Sie das wahr machen können und freue mich heute schon darauf!